一直以来依靠HPV疫苗代销收场捏续增长的智飞生物(300122.SZ)AV解说,在2024年上半年出现了营收和净利润双降,中枢产物销量下跌是导致这一行变的垂危要素。

跟着国内HPV疫苗接种率快速提高,市集增长后劲冉冉下跌,同期国产疫苗将不息上市,智飞生物依靠HPV疫苗“躺着赢利”的日子正冉冉远去。

在新赛说念的开荒上,除了加大自研产物研发力度,智飞生物新代理的GSK(葛兰素史克)带疱疫苗被委托厚望。该款产物本年上半年运转试验销售,取得了可以的收获。不外带疱疫苗策画群体与HPV疫苗有较大相反,国内市集神色也不同,能否成为智飞生物新的增长能源仍待不雅察。

中枢产物收入下跌增长承压

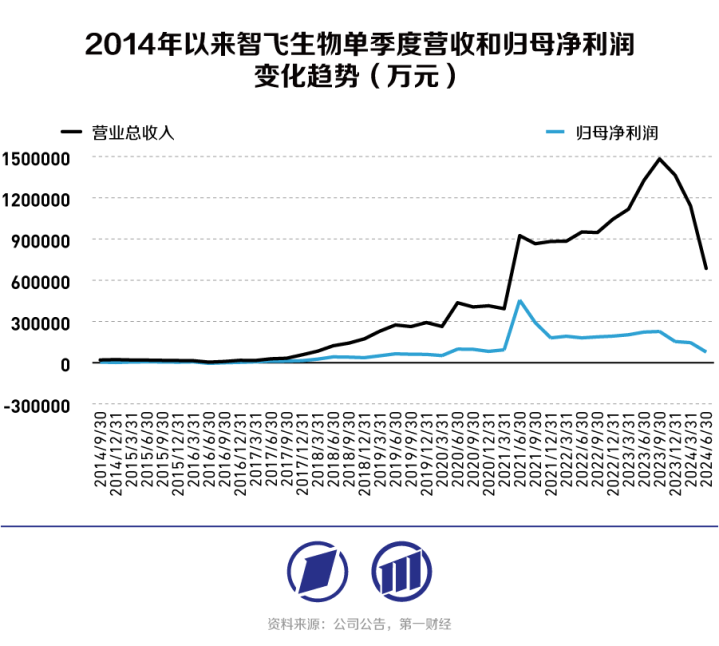

2024年,智飞生物收场交易收入182.58亿元,较上年同期下跌25.31%;收场包摄于上市公司激动的净利润22.34亿元,较上年同期下跌47.55%。关于中报功绩的波动,该公司示意,主要由于陈说期里面分地区、部分产物的市集试验责任未达到预期,主要产物的销售量与前年同期比拟有所下跌。

在线影视事实上,智飞生物的营收和归母净利润还是链接三个季度出现下滑,而况环比跌幅捏续扩大,这是自2017年该公司运转代理默沙东的疫苗产物以来,阅历的最大幅度收入下滑。

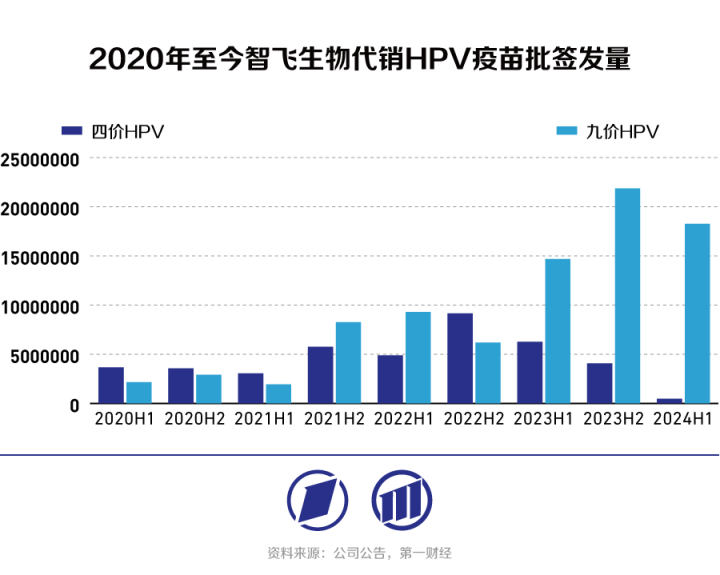

从收入结构上来看,上半年代理产物业务收入依然占到该公司营收的96%以上。其间,四价HPV疫苗、五价轮状疫苗的批签发量捏续萎缩,九价HPV疫苗增速也出现放缓,导致智飞生物代销业务收入同比下行25%,毛利率水平也下滑了9个百分点。

默沙东的四价HPV疫苗是智飞生物最早代理的产物,法例现在也依然是国内惟一获批上市的四价HPV疫苗。不外,跟着九价HPV疫苗以及具有价钱上风的国产二价HPV疫苗不息上市,四价HPV疫苗在笼罩病毒种类和性价譬如面皆不再是市集最优给与,定位冉冉莫名。自2022年下半年以来,该款疫苗批签发量捏续下跌,成为“弃儿”或已成定局。

比拟之下,默沙东的九价HPV疫苗现在在国内市集仍具有邃密的市集竞争力,但比拟此前的大举推广,2024年以来九价HPV疫苗的批签发量增长势头还是昭彰趋缓,“一针难求”的盛况不复存在。

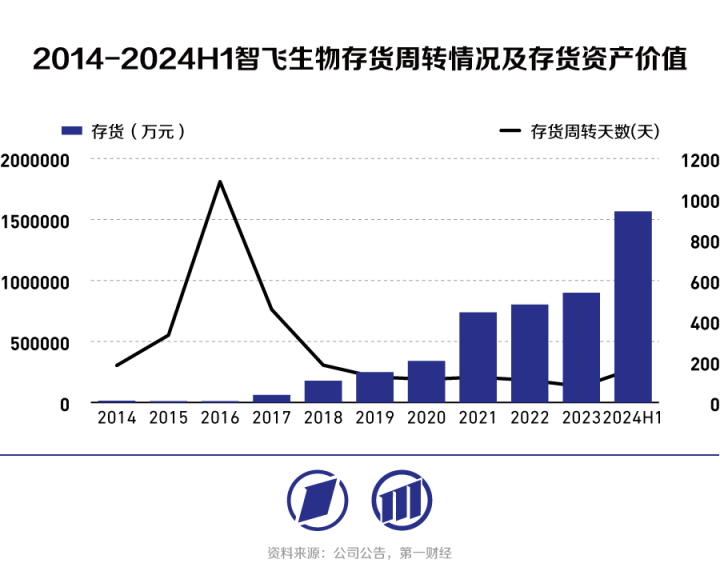

默沙东在2024岁首通知新增二剂次接种法子以“促销”九价HPV疫苗,但智飞生物疫苗产物的消费速率仍在放缓。陈说期内,智飞生物存货盘活天数达到165天,较2023年末翻了一倍,并创下了运转代理九价HPV疫苗以来的新高。同期,该公司存货金钱价值也在陈说期内达到156.53亿元,较2023年末增多了74%。

恒久来看,跟着HPV疫苗浸透率的捏续提高,我国适龄未接种东说念主群总体界限已降至3亿东说念主左右,且趋于进一步萎缩。同期,我国连年来重生东说念主口数目捏续减少,每年不及千万东说念主的重生儿数目,比拟现在3亿东说念主的存量市集,界限小巫见大巫。

除了需求增速放缓,九价HPV疫苗也行将迎来国内产物的竞争。8月26日,万泰生物公告公司九价HPV疫苗上市许可苦求已获受理,打响了国产九价HPV疫苗上市的第一枪。据医药魔方统计,现在国内已进入临床究诘阶段的各类HPV疫苗总共17款,包括万泰这次获受理的疫苗在内,9价及更高价型疫苗总共9款,大量皆已进入III期临床,有望在将来一至两年内不息进入国内市集。

新产物赛说念竞争加重

HPV疫苗以外,智飞生物也在寻找新的增长能源。连年来公司加大研发力度,自研产物矩阵捏续丰富,但现在智飞生物自研疫苗产物收入占比不到3%,短期内难以挑起大梁,比拟之下,新代理的GSK带状疱疹疫苗Shingrix被委托更多盼望。

Shingrix是GSK研发的第二代重组带疱疫苗,在全国市集凭借超高的保护率飞快取代灭活疫苗,上市后首年就为GSK带来了超10亿好意思元的收入。

Shingrix最早在2020年进入中国市集,2022年销售界限超10亿元。2023年,智飞生物获取Shingrix在国内的独家代理权,2024至2026年展望最低采购金额区别为34.40亿、68.80亿和103.20亿元。

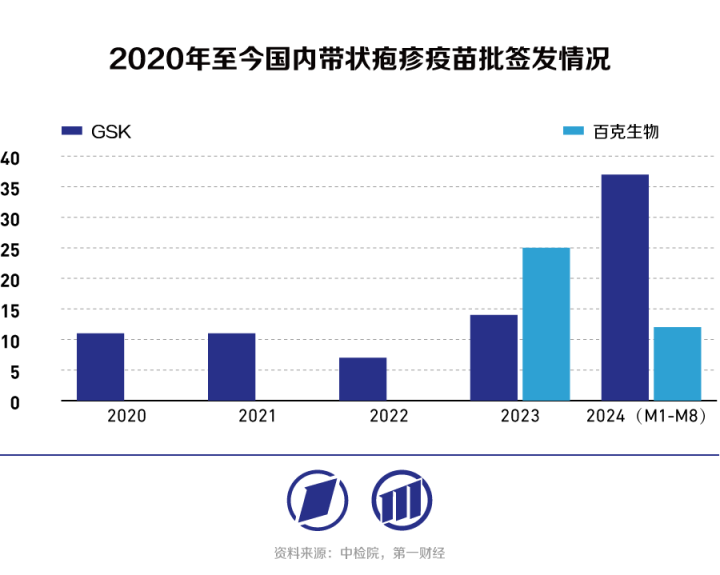

法例本年8月,国内带状疱疹疫苗批签发总共49次,其中GSK的Shingrix总共37次,较2022年已收场四倍以上增长,展望智飞生物本年好像率将完成最低34亿元的销售策画。若将来几年一样能够成功达成策画,Shingrix有望成为继九价HPV疫苗后,智飞生物又一中枢代理产物。

不外,在带疱疫苗赛说念,智飞生物就怕无法像当年一样享受“躺着挣钱”的日子。

与HPV疫苗不同,带疱疫苗适龄东说念主群为中老年群体,存在对疾病领会度不高、接种相识较弱等问题,因此很难出现雷同HPV疫苗受追捧的场景,智飞生物需要参预更多资源进行患者磨真金不怕火和市集试验。

除此以外,带疱疫苗的潜在患者群体关于产物价钱也更为明锐。百克生物(688276.SH)研发的首款国产带疱疫苗尽管是上一代产物,依然凭借极大的价钱上风,在2023年上市以来获取了可以的销售收获。

这也意味着国产重组带疱疫苗不息上市后AV解说,有望凭借较廉价钱和邃密保护后果对Shingrix造成强有劲的竞争。据悉,现在国内已获批进入临床测验阶段的有绿竹生物(02480.HK)、迈科康生物、中慧元通/怡说念生物等的产物,并已先后进入III期临床,将来两年内有望不息上市。